资料分析是公务员考试职业能力测试中一个固有的考试模块,因其题目材料来源于统计性公报,故具备一定的专业性,又加之计算中设计的繁杂庞大的数字,使得大多数考生对该部分题目望而生畏,认为自己不会做,或者即使会做在有限的时间内做不完,故而每每考试总是首先放弃该部分。

确实,资料分析的专业性和计算的繁杂度,为广大考生带来了一定的困难。但是,我们应该明确的是,公考题目之所以会有资料分析绝对不单纯为了考察大家的计算能力,而是通过这类题目考察大家分析、比较、推测的能力,即通过一定的速算技巧来避开繁杂的计算,快速找到正确答案。在河北公务员考试网(www.hebeigwy.org/)讲解的一系列速算技巧中,最核心的就是估算法。

估算法,即大约计算,是在精度要求不高的情况下、进行粗略估值使用的一种方法。一般在选项差异较大或被比较的数据相差比较大的情况下使用。

首先,何谓选项差距大是我们首先要明确的。一般情况下,任意两个选项之间的差距达到10%以上,则属于差距大的。例如:1.5、2.5、3.5、4.5,四个数值假设为答案的四个选项,其中两项3.5和4.5的差为1,占4.5的22%,则此题可以用估算法。再看15、16、17、18,这四个数,差距肯定到不了10%,则慎用估算法。

其次,我们看一下估算法在具体题目中如何应用:

一、在两数据相除中的应用

【例1】2010年全国增值税、消费税分别为21091.95亿元、6071.54亿元,全国税收总收入为73202亿元,2010年增值税与消费税收入合计占全国税收总收入的比重约为( )。

A.37% B.33%

C. 21% D.12%

【解析】A。本题为比重问题,观察选项,选项差异较大,可用估算法解题。 ,题目中最接近37.5%的为

,题目中最接近37.5%的为 A选项37%。因此,本题答案为A选项。

A选项37%。因此,本题答案为A选项。

【注】遇到数据经过简单加减后,再直接相除的题目,在选项差异较大的情况下,可以将数字化零为整,然后再找两数字间大概的倍数关系,选出选项即可。

二、在叠除中的应用

【例2】2010年,某省广电实际总收入为145.83亿元,同比增长32.07%。其中,广告收入为67.08亿元,同比增长25.88%。2009年,该省广告收入占广电总收入的比重约为:( )

A .23% B. 26%

C. 31% D.48%

【解析】D。本题为比重问题,选项差异较大,可以估算。由2010年广电收入及增长率,可得2009年广电总收入为 ;由2010年广告收入及增长率可得2009年广告收入为

;由2010年广告收入及增长率可得2009年广告收入为 ,所以2009年该省广告收入占广电总收入比重为

,所以2009年该省广告收入占广电总收入比重为 ,选项中最接近50%为D选项48%。因此,本题答案为D选项。

,选项中最接近50%为D选项48%。因此,本题答案为D选项。

三、在分数类题目中的应用

在做题目的过程中,常常会遇到数据间的乘除运算,我们可以考虑把数据分数化,以方便计算,以下给大家列出几个常见的小数与分数之间的关系:

下面以例题给出该类题目具体的应用。

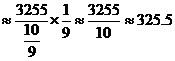

【例3】2005年农村居民人均收入为3255,比上年增长10.8%,则2005年农村居民人均收入增加值与以下哪项最为接近?( )

A.280 B.320

C.360 D.400

【解析】B。本题为增长量计算问题,选项差异较大,可用估算法。 ,

, 与325.5最接近的选项为320。因此,本题答案为B选项。

与325.5最接近的选项为320。因此,本题答案为B选项。

【注】计算过程中,如遇到需要计算的数据约等于 ,可以将该数据化为分数进行计算。

,可以将该数据化为分数进行计算。

估算法是一种根据具体数字灵活应用的速算技巧,需要广大考生在做题的时候频繁练习,才会熟能生巧,进而在考场发挥出来,一举成功。

行测更多解题思路和解题技巧,可参看2014年公务员考试技巧手册。